让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-01 12:52 点击次数:131

自2021年2月阛阓调遣以来,仅有少数优质白马股大致再次卓绝前期高位。福耀玻璃等于其中之一。从前年5月低位于今,福耀玻璃股价累计反弹90%,而同时沪深300指数录得-2.5%,大幅跑赢阛阓。福耀玻璃股价逆市爆发主要依靠自己上风,对冲了阛阓大盘的株连,标明其基本面发达及预期精致。

投资存眷的是往常预期。那么,福耀玻璃往常的成长性若何?10月17日,福耀玻璃发布了本年三季报。前三季度,公司营收为283亿元,同比增长18.8%,归母净利润为54.79亿元,同比增长32.79%。扣除汇兑损成仇减少的股权投资收益后,利润总和同比增长49.4%。2019-2020年,受各人汽车阛阓不景气及新冠疫情冲击,福耀玻璃归母利润衔接两年下滑。但跟着新动力汽车在2021年启动大爆发,福耀玻璃功绩重回高速增长,2020Q3至2024Q3时间,归母净利润从17.23亿元增长至54.79亿元,年复合增速高达33.5%。

盈利智力方面,适度本年三季度末,公司销售毛利率为37.8%,同比上升2.47%,创下2021年以来新高。最新净利率为19.37%,创下6年新高,靠拢2010年、2018年的20%以上记载。盈利智力改善的原因有三:好意思国工场产能诈欺率提高,盈利智力与国内阛阓差距收窄;纯碱、自然气等原材料价钱大幅下落,带动毛利水平回升;限度效应和降本增效举措使总用度率稳步下降。

分成情况方面,福耀玻璃自1993年上市以来每年均进行分成,累计金额达512亿元,积年对等分成率为55.9%。2020-2023年,股利支付率离别为75.26%、82.95%、68.6%、60.27%。最近两年分成率有所减少,与企业进行大额成本开支和推广产能联系。

举座来看,福耀玻璃在新动力汽车阛阓爆发后,功绩增长和盈利智力显耀提高,这是其股价逆市高涨的中枢逻辑。

对于福耀玻璃的成长性,不错从量与价两个维度分析。各人汽车销量积年保抓增长,除2008年次贷危险和2020年新冠危险外。2020年,各人汽车销量骤降14%至7967万辆,而后逐步收复,2023年已达9245万辆,接近历史岑岭的9566万辆。往常各人汽车销量将作陪经济增长而冷静推广。

在各人汽车阛阓中,福耀玻璃的占有率从2010年的10%提高至2023年的34%,国内阛阓份额更是达到70%。现时,福耀玻璃已成为各人第一大汽车玻璃制造商,远超板硝子、圣戈班和旭硝子。这四家企业在各人阛阓的占有率发轫90%,浮现汽车玻璃行业的高度把持。行业门槛较高,重钞票运营模式和本事积存条目使得新竞争者难以参预。

往常,福耀玻璃的市占率有望不息提高。据国信证券估计,中国前装、中国后装、欧洲、好意思国前装、好意思国后装市占率将在中长久内离别提高至80%、50%、30%+、40%+、50%+。福耀玻璃能抓续提高市占率的原因在于其专注汽车玻璃制造,成本适度智力强,并受益于中邦原土汽车品牌阛阓份额扩大。此外,新动力车阛阓爆发后,中国汽车在电动化、智能化、网联化方面发轫,进一步鼓励福耀玻璃的发展。

单车玻璃使用量也在增多。SUV车型占比提高,以及车顶情势从阻塞车顶到全景天窗再到天幕的变化,都增多了单车玻璃用量。在中国阛阓,无天窗和小天窗的比例平缓,全景天窗和天幕比例扩大,故意于单车玻璃使用面积增多,从2019年的4平淡米增长至2023年的4.2平淡米。

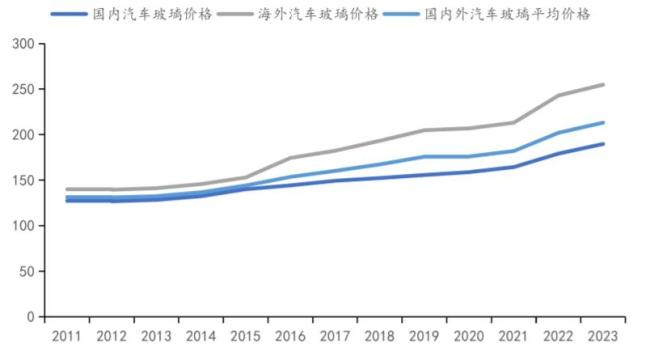

居品单价方面,伴跟着新动力汽车阛阓爆发和需求升级,福耀玻璃的居品价钱抓续高涨。2023年,福耀玻璃玻璃价钱为213.2元/平淡米,同比高涨5.94%,主要源于高附加值居品的占比提高。

福耀玻璃往常要抓续提高市占率,扩大成本开支是重要。历史上,福耀玻璃的成本开支周期发轫于收入增长。2021年起,第三轮成本开支启动,金额从23.3亿元提高至2023年的44.7亿元。2024年告示斥资32.5亿元和57.5亿元在福建和合肥推广玻璃产能。从成本开支周期角度看,往常2025-2026年功绩增长详情趣较强,而竞争敌手则大多保抓收缩情景。

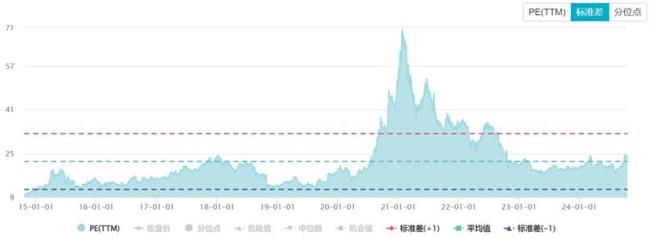

归来来看,福耀玻璃处于优质赛谈,往常将享受“量价王人升”的红利,重叠成本开支在往常2-3年内迎来得益期,功绩增长可期。北向资金也用真金白银抒发了格调,抓股比例为20.89%,位列A股重仓股第14名。现时PE为21.9倍,位于最近10年估值中位数上方,处于合理水平。

然则,福耀玻璃也濒临一些潜在风险。公司国际营收占比45%左右,其中40%以上联接在好意思国阛阓。地缘政事成分可能影响其俄罗斯产能基地的诈欺率。因此,地缘政事风险是福耀玻璃濒临的主要筹办风险之一,值得抓续存眷。