让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-03 15:52 点击次数:102

开源证券股份有限公司吕明,周嘉乐,骆扬近期对爱玛科技进行扣问并发布了扣问诠释《公司信息更新诠释:2024Q3功绩阶段性承压,2025看好公司乘行业东风重进量价都升通说念》,本诠释对爱玛科技给出买入评级,现时股价为37.59元。

爱玛科技(603529) 2024Q3收入、利润阶段性承压,盈利才气保捏平稳,守护“买入”评级公司2024Q1-Q3达成交易收入174.6亿元(+0.05%),归母净利润15.5亿元(-0.25%),扣非净利润14.5亿元(-0.03%),相配常性损益(主含政府扶植)为1.07亿元。单季度看,公司2024Q3达成交易收入68.7亿元(-5.1%),归母净利润6.0亿元(-9.0%),扣非净利润5.5亿元(-9.8%)。战术切换阶段性影响到行业动销,咱们下调盈利预测,酌量2024-2026年归母净利润为19.95/24.98/31.08亿元(原值21.36/26.36/32.41亿元),对应EPS2.32/2.90/3.61元,现时股价对应PE为11.4/9.1/7.3倍,公司渠说念+家具+品牌竞争力仍强,守护“买入”评级。 单车拆分:2024Q3销量因战术切换阶段承压,家具结构捏续改善 2024Q3公司单车ASP酌量同比捏续提高,销量因战术切换阶段承压,具体拆分看:销量方面,咱们酌量2024Q3公司家具销量同比着落约10%,销量同比着落,或主因行业处于战术切换时刻:《电动自行车安全时刻法式(征求主见稿)》于9月19日发布,酌量于来岁大范畴落地奉行。因此,现在各地经销商多处不雅望情状,提货意愿度不高,对动销产生负向影响。单车ASP及单车利润方面,咱们酌量公司单车ASP为1986元/台(+5.7%),单车利润为174元/台(+1.2%),单车扣非利润为160元/台(+0.35%),公司家具结构改换胜仗,高毛利两轮及三轮家具占比酌量提高,带动单车ASP及利润勾通三季度同比提高。 盈利才气:2024H1毛净利率均达成同比提高、用度端松手平稳 公司2024Q1-Q3毛利率17.4%(+1.6pct),时刻用度率为7.5%(+2.0pct),销售/处理/研发/财务用度率分手为3.5%/2.6%/2.6%/-1.2%,同比分手+0.7/+0.5/+0.3/+0.5pct。概述影响下2024Q1-Q3销售净利率为9.0%(+0.1pct)。公司毛、净利率提高,主或系高毛利中高端家具占比提高,家具结构捏续改善带动单车盈利上移。单季度看,2024Q3毛利率16.8%(+0.7%),时刻用度率为6.8%(+1.3pct),概述影响下2024Q3销售净利率为8.9%(-0.3pct)。 以旧换新、国标考订等战术逐步落地,2025看好公司重进量价都升通说念预测公司发展,行业战术暖风频吹,以旧换新逐步细化落地奉行或灵验刺激行业末端动销;新国标考订后行业低质企业或再度出清,行业份额进一步向龙头聚积。公司行为电动两轮车龙头酌量逾额受益于行业贝塔改善,2025年基本面拐点昭着:量上,公司新国标考订次第下的新款家具储备有余,且渠说念库存轻、留足囤货空间;价上,公司高毛利家具胜仗打造(仰望&露娜)、行业举座价钱战未显、新国标奉行下本钱上风或将进一步拉大,看好家具单价稳步提高。 风险领导:行业销量不足预期,行业竞争恶化,公司家具改换不足预期。

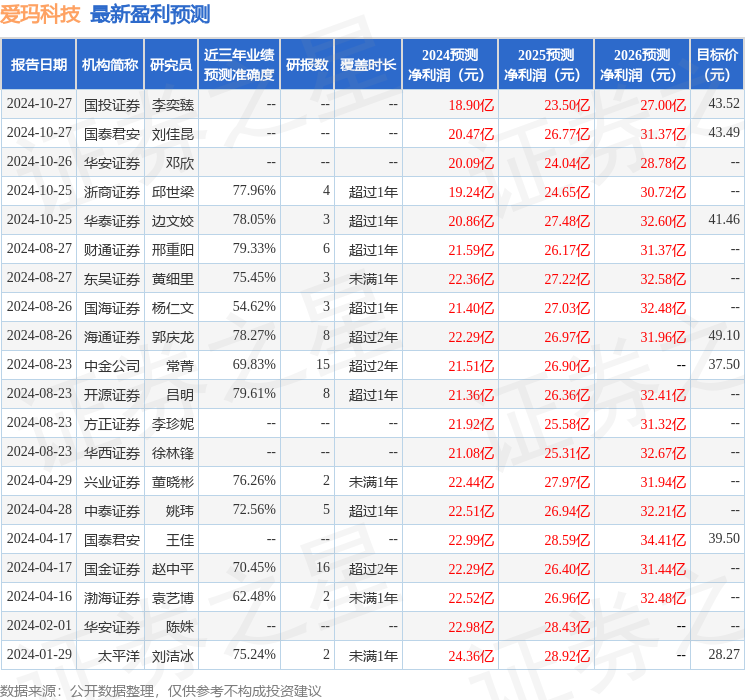

本站数据中心凭证近三年发布的研报数据缱绻,开源证券吕明扣问员团队对该股扣问较为长远,近三年预测准确度均值为79.61%,其预测2024年度包摄净利润为盈利21.36亿,凭证现价换算的预测PE为14.42。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增捏评级2家;夙昔90天内机构办法均价为39.72。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资冷落。

上一篇:开源证券:给以致欧科技买入评级

下一篇:东吴证券:赐与德源药业增持评级