让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-01 07:09 点击次数:130

中银国际证券股份有限公司武佳雄近期对宁德时期进行研讨并发布了研讨解释《盈利能力提高,国外进展告成》,本解释对宁德时期给出买入评级,现时股价为250.55元。

宁德时期(300750) 公司发布2024年三季报,前三季度末端盈利360亿元,同比增长15.59%。公司策划毛利率确认亮眼,行业龙头地位理会,看守买入评级。 相沿评级的重心 2024年前三季度归母净利润同比增长15.59%:公司发布2024年三季报,前三季度末端营收2,590.45亿元,同比下跌12.09%;末端归母净利润360.01亿元,同比增长15.59%;末端扣非归母净利润321.76亿元,同比增长19.26%。证据事迹诡计,2024Q3公司末端营业收入922.78亿元,同比下跌12.48%;归母净利润131.36亿元,同比增长25.97%,环比增长6.32%;扣非归母净利润121.22亿元,同比增长28.58%,环比增长12.18%。 行业龙头地位理会,盈利能力提高:公司能源电板大家和国内商场份额稳步提高,证据SNE数据,2024年1-8月公司大家能源电板商场份额37.1%,同比提高1.6个百分点。出货量方面,证据公司表露,2024年前三季度举座销量接近330GWh,其中2024Q3销量环比增长15%以上,其中储能占比最初20%。公司三季度盈利能力提高显著,2024年前三季度末端销售毛利率28.19%,同比提高6.27个百分点,其中2024Q3末端销售毛利率31.17%,环比提高4.53个百分点。公司毛利率大幅提高一方面是由于碳酸锂等原材料资本下跌;另一方面是公司神行电板、麒麟电板等新时间、新址品落地带来溢价。 产能应用率高位脱手,国外产能进展告成:公司产能应用率握续提高,证据公司表露,2024Q3产能应用率比拟充足,环比提高10个百分点以上。国外工场方面,德国工场产能还在爬坡,筹画年内末端盈亏均衡;匈牙利工场一期正在按盘算稳步鼓励斥地中,厂房土建已完工,正在鼓励才能装配,瞻望来岁投产。 估值 相连公司公告与电板和原材料价钱变化情况,咱们将公司2024-2026年预测每股收益养息至11.60/14.30/16.27元(原预测2024-2026摊薄每股收益为11.49/13.68/15.12元),对应市盈率21.8/17.7/15.6倍;看守买入评级。 评级濒临的主要风险 产业链需求不达预期;原材料价钱出现不利波动;新能源汽车产业策略不达预期;新能源汽车居品力不达预期,国际交易摩擦。

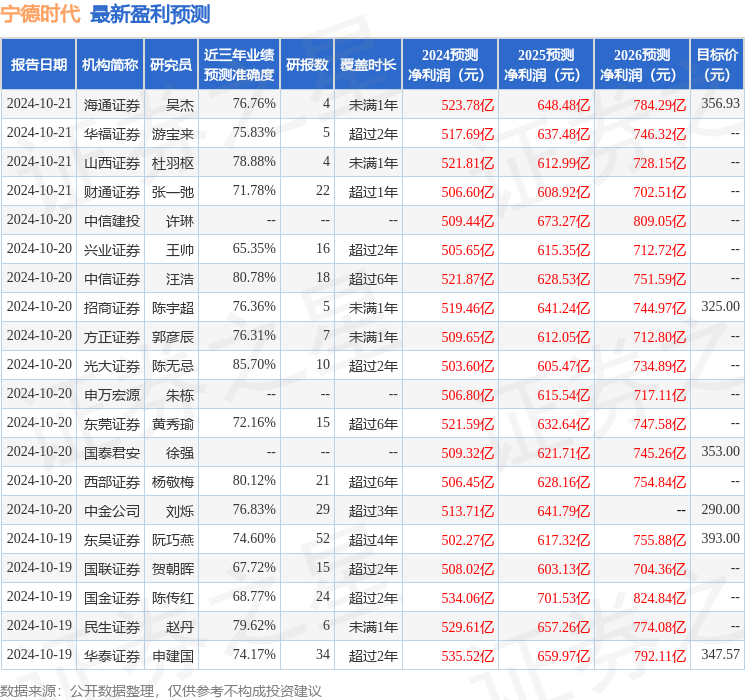

本站数据中心证据近三年发布的研报数据诡计,光大证券陈无忌研讨员团队对该股研讨较为长远,近三年预测准确度均值高达85.7%,其预测2024年度包摄净利润为盈利503.6亿,证据现价换算的预测PE为21.9。

最新盈利预测明细如下:

该股最近90天内共有43家机构给出评级,买入评级35家,增握评级8家;当年90天内机构筹画均价为299.25。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。