让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-20 13:17 点击次数:70

市集总结

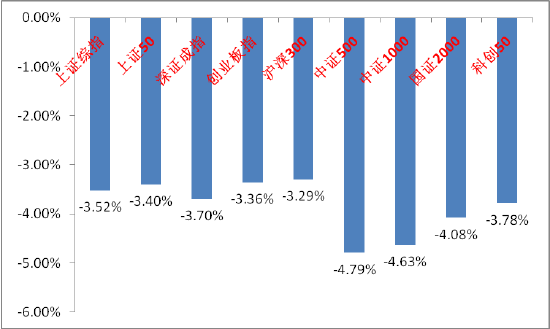

上周A股主要指数均着落,交游情谊落潮。

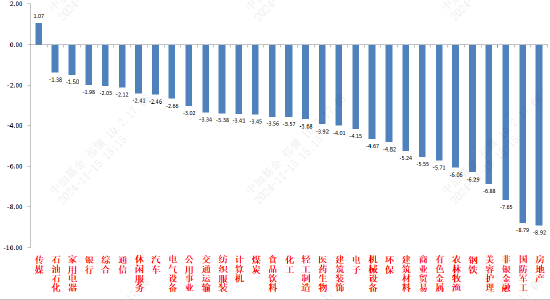

31个申万一级行业中,传媒(1.07%)、国防军工(-1.38%)和家用电器(-1.50%)推崇相对较好。

A股主要指数周涨跌幅(%)

良友着手:wind;统计区间:2024/11/11-2024/11/15

良友着手:wind;统计区间:2024/11/11-2024/11/15

申万一级行业周涨跌幅(%)

良友着手:wind;统计区间:2024/11/11-2024/11/15

良友着手:wind;统计区间:2024/11/11-2024/11/15

宏不雅数据分析

11月13日,好意思国劳工部发布10月CPI环增0.1%同增2.6%;季调后环增0.2%,同增2.6%。恰当市集预期。分项看,食物价钱和中枢CPI环比小幅高涨,动力价钱环比降幅收窄,通胀总体和睦,经济韧性仍足。现时好意思国联邦基金利率仍处于4.5%—4.75%的高位,羁系经济和通胀的作用比较解析,但当今市集关于12月是否降息较有不合,在新政贵府台前好意思联储降息诉求并不彊。

10月信济数据:界限以上工业加多值同增5.3%,9月为5.4%;社会消耗品零卖总数同增4.8%,9月为3.2%;固定钞票投资累计同增3.4%,前值为3.4%。社会消耗品零卖数据和恬逸率超预期,固定钞票投资和工业分娩总值增速略低预期,突显了经济复苏的不平衡。分项看,社零的超预期与消耗品以旧换新战术和双十一电商促销前置相关较大。家电、产物与通信器材成为主要孝顺项。投资端,房地产开拓投资累计同比跌幅略略扩大到-10.3%(9 月:-10.1%),仍处于下降通谈,后续不雅察如9-10月地产市集交游回暖能否握续和更多战术支握。基建投资增速在衔接下滑半年之后,10月晦于回升到4.3%。这可能收获于低基数、10万亿化债决议为所在政府减负和专项债资金的加速使用。且四季度所有有高达 2.3 万亿元专项债券资金可用,基建投资增速有望企稳回升。制造业依然是投资主要拉动项。后续,商量到经济复苏不平衡和基础不踏实等问题,更多支握战术应在路上,重心存眷12月中央经济职责会议对来岁的战术定调。

股市策略意象

上周A股市集交游情谊下降。从基本面看,当今内需仍弱,战术预期方面再度冲高。从资金面看,北向数据一经改为季度公布。其他方面新发基金及两融资金、ETF数据周环比均下降,尤其两融数据自10月以来初度周度下降,自大市集作风可能有变。

上周市集跟着特朗普交游的进一步演绎和交游型身分干与救助,活跃资金与机构资金彼此拉扯。市集热门轮动快,颤动行情握续(握续缩量,不雅察后续1.5万亿傍边量能否稳住)。咱们合计关于战术预期,宜将视角拉长一些,特朗普上台后国外政事经济不笃定性加大,财政也有空间,针对好意思国研究战术后手出招是愈加合理的选项。现时依然可将市集定位为强预期弱现实。后续市集颤动特征仍将不断,提出现时不雅察市集筑底情况和战术预期,保留一定仓位进行仓位回补和调仓,如有焦灼性着落可加大建设下文提到的有催化办法。行业上,关于偏细心的红利类行业,短期提出恰当加大建设比例。市集重回颤动是增配红利的时间点,得回十足收益或熨平颤动波动。在弱现实-预期高位下降的经由中作用突显。提出短期建设和化债、破净市值处置等主题研究的建筑地产链、银行、公用红利标的(波段行情或者率出现短期胜率较高,中遥远不雅察破净企业钞票欠债表和现款流量表竖立情况决定是否能信得过重估估值)。而关于遑急性较强的多量标的,以寻找低位、笃定性较好和情谊面强势的为主。异动监管的粉碎可能催生新的小盘成长行情,需重心不雅察。重心存眷A股科技(催化笃定性最高,受战术端影响相对较小,主题契机不断深化,着过时仍可布局,寻找相对有基本面缓助和后续催化概率大的标的,搪塞其高波动性,短期存眷特斯拉链、华为链、低空与自主可控等办法)、顺周期弹性标的(短期救助幅度如较大提出增配。比拟起科技等板块赔率更高。可在赔率较高的地产链、消耗类和赔率相对较低的化借主题证实风偏分拨建设比例)、先进制造和医药(寻找如电新等行业中受益供给压力镌汰、景气拐点附进的标的、不雅察特朗普交游是否会带来超跌契机)研究标的。

风险教唆:本材料的信息均着手于已公开的良友,对信息的准确性、无缺性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司筹商团队不雅点,在职何情况下本文中的信息或抒发的主见并不组成试验投资后果,也不组成任何对投资东谈主的投资提出和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

MACD金叉信号变成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:石秀珍 SF183