让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-02 01:35 点击次数:94

华福证券有限包袱公司谢丽媛,贺虹萍近期对中宠股份进行征询并发布了征询文书《24Q3事迹点评:探讨推崇提速,境内罢了盈利》,本文书对中宠股份给出买入评级,现时股价为29.84元。

中宠股份(002891) 事件:2024年10月21日公司发布2024年三季度文书。2024Q1-Q3公司罢了生意总收入31.89亿元,同比+17.56%,归母净利润2.82亿元,同比+59.54%,扣非归母净利润2.42亿元,同比+42.17%。单季度来看,24Q3罢了生意总收入12.32亿元,同比+23.55%,归母净利润1.40亿元,同比+73.18%,扣非归母净利润1.05亿元,同比+34.27%。 营收端:Q3探讨加快。24Q3公司营收罢了24%增长,较Q2(同比增速7%)有所加快。境内:公司握续加强中枢自主品牌稚童、ZEAL、Toptrees跨越的市集开采,其中稚童品牌:进程居品革新后,主粮业务的占比和毛利率均有擢升,年内对热点单品稚童冻干羊奶棒等进行升级,且后续将有多款主粮居品推新或迭代,展望将为品牌立异注入新发展活力;ZEAL品牌:对经典居品0号主食罐进行居品升级,同期推出自然风干粮等多款热点居品,且三季度手艺多款居品亮相李佳琦直播间、昭着提高居品曝光度;Toptrees跨越品牌:坚握以"跨越定心粮,上市工场造"为干线,推出蛋黄兔口味烘焙猫粮新品进一步丰富主粮系列居品。境外:奋勉扩大OEM/ODM居品市集限度的同期加强自主品牌外洋市集实施力度。 利润端:扣非盈利身手握续提振。24Q3公司罢了毛利率26.9%,同比-0.4pct。费率维度,24Q3公司销售/解决/研发/财务用度率诀别为9.3%、4.2%、1.7%、0.9%,同比诀别-0.4pct、+0.7pct、+0.4pct、-0.2pct。24Q3公司归母净利润1.40亿元,同比+73%,归母净利率11.3%,同比+3.2pct,其中三季度公司收到中宠汇英向公司分拨的投资收益3330万元(税前),主要系其对山东帅克宠物用品股份有限公司的投资部分退出;24Q3公司罢了 扣非归母净利润1.05亿元,同比+34%,扣非归母净利率8.5%,同比+0.7pct。华福证券 职工握股绑定职工利益,助力公司永久发展。公司8月推出2024年职工握股规划,境内业务:24/25/26年营收方针值对应同比诀别+30%/+25%/+25%;境外业务:24/25/26年营收方针值对应同比诀别+8%/+10%/+13%。境内/外职工视察需自恃境内/外营收或公司归母净利润方针,24/25/26年归母净利润方针同比诀别+29%/+30%/+21%。公司坚握“以自主品牌陶冶为中枢,聚焦国内市集,加快外洋市集拓展;稳步鼓动群众产业链布局,恬逸传统代工业务限度”的发展计策,职工握股规划落地有望助力公司绑定中枢职工利益,助力公司的永恒发展。 盈利预测与投资提议:公司Q3探讨推崇超预期,咱们上调盈利预测,展望2024-2026年公司生意总收入诀别为43.77、51.00、59.77亿元,同比诀别+16.8%、+16.5%、+17.2%,展望2024-2026年归母净利润诀别为3.66、4.06、4.87亿元,同比诀别+57.1%、+10.8%、+19.9%。现时股价对应2024-2026年PE诀别为24x、22x、18x,看守“买入”评级。 风险教唆:外洋需求不足预期,外贸摩擦加重,汇率大幅波动,原料价钱大幅波动,品牌拓展不足预期。

本站数据中心凭据近三年发布的研报数据筹画,天风证券陈潇征询员团队对该股征询较为长远,近三年预测准确度均值为79.97%,其预测2024年度包摄净利润为盈利3.01亿,凭据现价换算的预测PE为29.25。

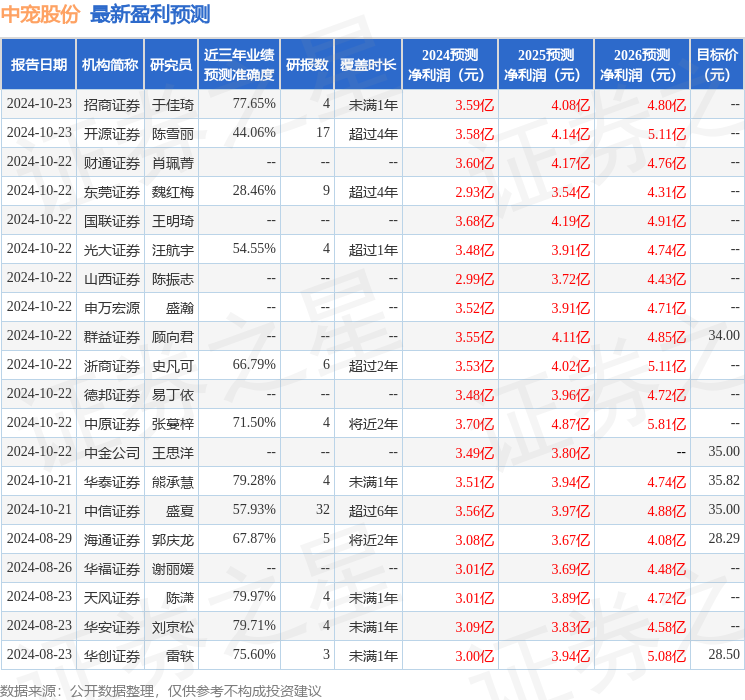

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级17家,增握评级9家;往日90天内机构方针均价为30.22。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。